Single News

GLS-Bilanzpressekonferenz: „Banken müssen sich neu erfinden“

FRANKFURT (NNA) – Banken, wie wir sie kennen, wird es in zehn Jahren nicht mehr geben – diese These vertrat der Vorstandsvorsitzende der GSL-Bank, Thomas Jorberg auf der Bilanzpressekonferenz seiner Bank Ende Januar in Frankfurt. Die GLS-Bank hatte auch 2014 wieder ein zweistelliges Wachstum zu verzeichnen.

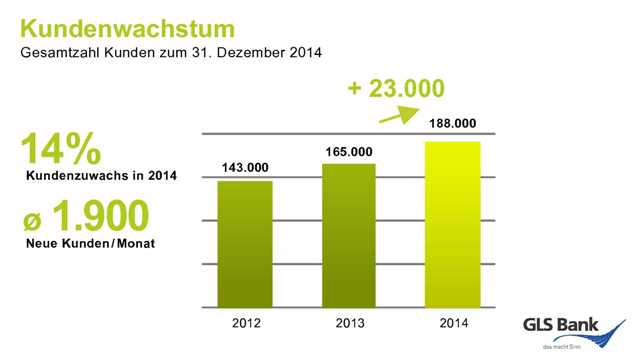

Die Bilanzsumme der sozial-ökologisch ausgerichteten Bank erhöhte sich um 12,4% auf 3,64 Milliarden Euro. Kunden wie Mitgliederzahlen stiegen um ca. 15%. 519 Mitarbeiter wurden 2014 beschäftigt, das sind 13,3% mehr als im Jahr zuvor. Die Zahl der Kunden betrug 188.000, monatlich kamen neue 1.900 Kunden zur GLS-Bank.

Die zunehmende Zahl der Bankkunden möchte ihr Geld unter sozialen und ökologischen Kriterien verwaltet wissen, erläuterte Vorstandssprecher Thomas Jorberg den Hintergrund dieser Entwicklung, der auch das niedrige Zinsniveau keinen Abbruch tue.

In einem Positionspapier zur Pressekonferenz analysierte Jorberg die derzeitigen Rahmenbedingungen des Bankwesens, wie sie durch die Langzeitfolgen der Finanzkrise bestimmt werden.

Analyse

Die gesellschaftliche Akzeptanz des heutigen Bankenwesens sei nicht mehr gegeben, auch wenn alle Bürger fast täglich Bankdienstleistungen in Anspruch nehmen, wird im Positionspapier betont. Die Regulierung des Bankenwesens lasse kaum mehr Raum für unternehmerische Entscheidungen, die anhaltende Niedrigzinspolitik mache ein neues Geschäftsmodell erforderlich. „Banken müssen sich neu erfinden“, zieht Jorberg das Fazit aus den genannten Bedingungen.

Die Ursache für die Niedrigzinsen liegen aus der Sicht des GLS-Vorstandsvorsitzenden nicht bei den Notenbanken, sondern sind das Ergebnis eines „dauerhaften Überangebots von Geld auf den Finanzmärkten.“ Gleichzeitig bestehe in Bereichen wie Soziales, Kultur, Ökologie und Forschung ein enormer Finanzierungsbedarf, der eigentlich wirkungsvoll zu einem Abbau der Überliquidität führen könne. Das ursprüngliche Geschäftsmodell der Banken setze Zinsmargen voraus sowie Gebühren für die Bankdienstleistungen, beides stehe jetzt auch längerfristig in Frage.

Durch die Finanzkrise seien erheblich schärfere Vorschriften hinsichtlich Eigenkapital, Risikotragfähigkeit, Liquidität und Einlagensicherung erlassen worden. Darüberhinaus gebe es eine unüberschaubare Zahl zusätzlicher Regelungen: „Heute ist im Grunde genommen jeder Handgriff in einer Bank vorgeschrieben“. Dies fange bei der Werbung an und reiche über Beratungsgespräche bis hin zur Schulung von Mitarbeitern.

Die Regelungen spiegeln nach Auffassung Jorbergs „das tiefe Misstrauen von Gesellschaft, Politik und Aufsicht wider, dass Banker prinzipiell missbräuchlich, bestenfalls amoralisch handeln.“ Mithilfe der Regelungen solle sichergestellt werden, dass Verbraucher und Volkswirtschaft nicht länger durch das Bankwesen geschädigt werden, denn: “ Banken ruinierten in der Vergangenheit fast ganze Volkswirtschaften und kosteten den Steuerzahler Milliarden von Rettungsgeldern“. Zu viele Banker hätten zudem in die eigene Tasche gewirtschaftet.

Herausforderungen

Aus der Sicht Jorbergs erschweren die Regulierungen sowohl die Entwicklung einer neuen, an sozialen und ökologischen Werten orientierten Bankarbeit als auch selbstorganisierte Finanzierungsformen der Zivilgesellschaft. Bürgerschaftliche Beteiligungsformen zugunsten des ökologischen Landbaus, der freien Schulen oder der regenerativen Energieversorgung würden durch die derzeitigen Regulierungen im Bankwesen „fundamental gefährdet“.

Als große Herausforderung schildert Jorberg in seinem Positionspapier auch die Folgen der Digitalisierung im Bankwesen, die zwar Chancen beinhalte, aber sich aufgrund der gegenwärtigen Strukturen eher als Bedrohung auswirke. Jorberg äußerte vor diesem Hintergrund auch die Befürchtung, dass ausgerechnet derjenige Teil der Finanzwirtschaft die größte Überlebenschance habe, der nicht der Realwirtschaft diene und diese sogar gefährde wie z.B. das Investmentbanking.

Diese Geschäftsfelder würden von den genannten Herausforderungen der Niedrigzinsen, der Regulierung und der Digitalisierung am wenigsten tangiert. Zum einen seien sie bereits digitalisiert, zum andern aufgrund ihrer fehlenden Standortgebundenheit kaum zu regulieren und die schwindende gesellschaftliche Akzeptanz mache ihnen wegen dieser Ungebundenheit auch nicht zu schaffen. Durch das Nullzinsniveau schließlich werde ihre Attraktivität eher noch gesteigert.

Den geschilderten Tendenzen setzte Jorberg das Modell der GLS-Bank entgegen. Sie werde die geschilderten Herausforderungen auf der Basis des gewachsenen Vertrauens ihrer Kunden und mit Blick auf die weiter zunehmenden sozialen und ökologischen Vorhaben angehen. Geld müsse für den Menschen dasein und nicht umgekehrt – diesem Prinzip werde die GLS-Bank auch unter den veränderten Rahmenbedingungen treu bleiben und die ihr anvertrauten Finanzmittel als soziales und gesellschaftliches Gestaltungsmittel einsetzen.

END/nna/ung

Bericht-Nr.: 150204-03DE Datum: 4. Februar 2015

© 2015 News Network Anthroposophy Limited (NNA). Alle Rechte vorbehalten.